こんにちは。梨です。

今日は私が普段行っている投資について書きたいと思っています。

NISAやiDeCoに興味あるけどまだ始めていない人

人の投資の中身をのぞいてみたい人

投資を始めてみたいけど、どんな銘柄を選べばいいのか分からない人

3人子供がいて全然貯金がなかった私でも、40歳を過ぎてから投資をはじめ、自分の決して多くないお給料の中からコツコツ投資をしていった結果を公開します。

貯金があまりできないよ~という方は、是非身近な存在として参考にしていただければ幸いです。

先日大学時代の友人8人で久しぶりに集まったんですが、投資をしてるのって、私を含めて二人しかいなかったんです。

みんな子育て中や仕事で忙しい・・というのはあるんですが、世の中の人はあまり投資やっていないのかな・・?という印象でした。

聞いてみると、何の銘柄を選べばいいか分からない、証券会社もどこを選べばいいか分からない・・など、よく分からないから、結局投資をしていない・・という感じでした。

今日はそんな私の友達のような方に、私が実際に行ってきた投資の運用結果やおすすめの銘柄などを書いてみたいと思います。

私の投資歴と我が家の支出

私の投資歴は、丸3年です。40歳を過ぎてから投資を始めました。私がやっている投資の中で一番大きな割合を占めているのがNISAです。。ちなみに楽天証券を使っています。

.png)

証券の口座を開設するときは窓口ではなくネット証券がおススメ。人件費などがかからないので、安く取引できますよ。

2019年1年間 積み立てNISAをし、2020年1月に一旦解約して一般NISAをはじめました。

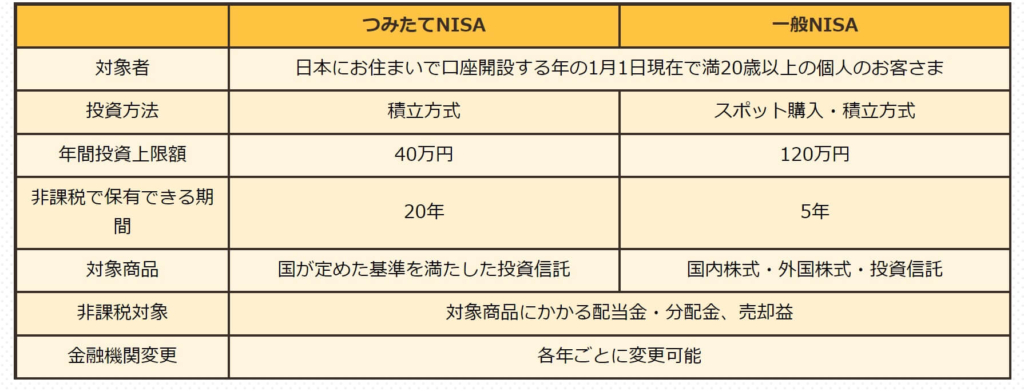

つみたてNISAと一般NISAの違いは、年間投資上限額と非課税で保有できる期間。

つみたてNISAは少額で長く運用、一般NISAは沢山積み立てできるけど運用期間は短いという特徴があります。

これらは併用はできません。詳しくは下の表をご覧下さい。(スマホで見ている方はタップすると大きくなります。)

私が積立NISAを解約して一般NISAにした理由は、

5年間でどれだけ貯まるのか試してみたい!というのが一番大きい理由でした。

iDeCoも始めたので、細く長くは iDeCo で試してみよう。という気持ちもありました。

投資を始めるまでの私の貯金残高は6万円くらい・・。最初は投資に回せる金額は月に3万円がやっと・・という感じでした。

ちなみに私の収入は、お給料が手取りで月23万円(ボーナス無し)。

そこから、家族5人分の食費と水道光熱費及び日用品、子供たちの洋服代、自分のお小遣いを差し引いて残ったものを毎月投資に回しています。そこまでめちゃくちゃ節約しているわけではありませんが、モノが増えるのが嫌なので、何かを買う際は結構慎重に選びます。あとは、あまり出かけないですね・・。子供と一緒に近所の公園や図書館に行くことが多いです。

おおまかにうちの家計の支出の内訳としては、こんな感じです。

夫→住宅ローン、教育費(学校や塾の費用、学資保険など)

私→食費、水道光熱費、日常品(シャンプーリンス、洗剤など)、子供たちの洋服や携帯代など

夫は夫で積み立てNISAや確定拠出年金などやっていますが、

夫とは別で、私は自分のお給料の中から出来る範囲で投資をしています。

(我が家が夫婦で貯蓄を分けている理由)

一緒にすると、各自が欲しいものを買いたいときなどに喧嘩のもとになるからです。

別会計のほうが不満がなくなる気がします(笑)

NISA運用結果(2021年1月から開始丸2年運用)+特定口座

こちらです。

NISAを始める前にちょこっと特定口座で買っていたものも含んでいますが、

時価評価額が2,480,660円で

評価損益が+641, 062円。

すべての銘柄で利益が出ています。

スマホで見てる方小さくてすみません。タップすると大きくなります。

【NISA】毎月の積立金額

毎月の積立はこのようになっています。

新興国株と日本株式を減らしてS&P500の額をもうちょっと増やそうかな~と思っています。

eMAXIS Slim 新興国株式インデックス 5,000円

eMAXIS Slim 先進国株式 インデックス 15,000円

eMAXIS Slim 全世界(オールカントリー) 10,000円

eMAXIS Slim 米国株式(S&P500) 20,000円

つみたて日本株式(日経平均) 5,000円

月々のつみたて合計 55,000円

一番高い年率はS&P500の41.14%です。

投資初心者の私でもこれだけのリターンが出せるインデックス投資はおススメです。

投資をやったことがない人にまずおすすめなのがNISAです。

ふつうは投資ででた利益に対し約20%の税金がかかるんですが、それが非課税になります。

一般NISAにするか、つみたてNISAにするかは上の表を見ながら自分の資産状況などを考えて選択すればいいと思います。

私のおススメ銘柄はやはりeMAXIS Slim米国株式のS&P500です。

【おススメする理由】

- 管理費用(含む信託報酬)が安い(0.0968%)

- アメリカ株はずっと右肩上がり(下がったりもするけど長い目で見ると右肩上がりです)

- 投資の神と言われるウォーレン・バフェットも推奨している。

iDeCo運用結果

続いてiDeCoです。

ちなみにiDeCoはマネックス証券でやっています。

積立額は満額の23,000円/月です。

【現在の評価損益】880,461円

運用利回りは直近一年で27.66%です。

2019年11月からスタートして、評価損益は今のところ+237,344円です。

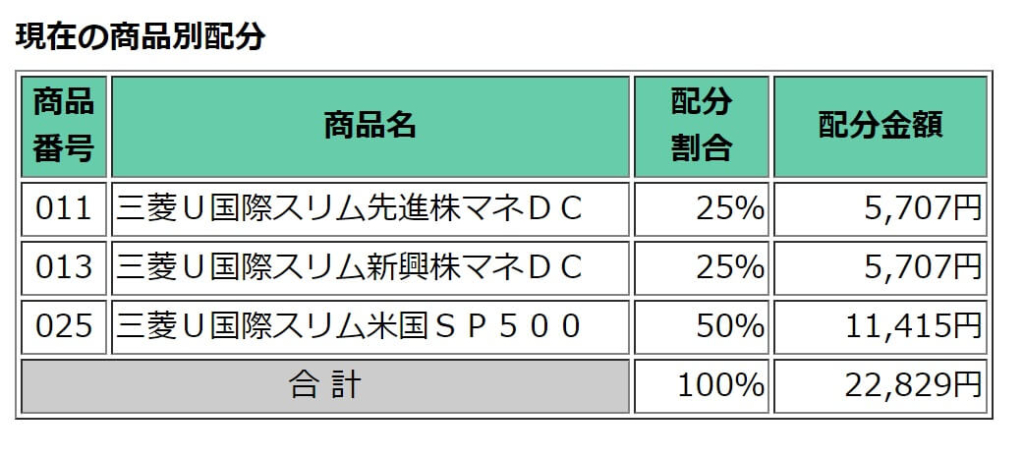

保有銘柄は

- 三菱U国際スリム先進株マネDC

- 三菱U国際スリム新興株マネDC

- 三菱U国際スリム米国SP500 →S&P500のこと

です。

iDeCoの銘柄はいつも買っている銘柄と名前が違ったので、マネックス証券に電話で問い合わせてNISAでも買っている銘柄を選びました。

iDeCoのメリット

- iDeCoは所得税・住民税が軽減されます!←節税効果大です。

- またiDeCoで発生した利益は非課税です。

気を付けたほうが良いところ

- 原則60歳まで引き出しが出来ない

- 銀行残高が不足していて引き落とせなかった場合追加投資が出来ない。

それ以外の投資

ロボアドバイザーによる投資「THEO[テオ]」

ロボアドバイザーによる投資ってどんな感じ?と思ってこちらも試しに積み立てています。

(メリット)

証券口座の開設が完了すると、あとは入金するだけで資産運用は全ておまかせできます。投資する商品を選ぶ必要も無く、ポートフォリオ診断の結果をもとにお一人ひとりにあった方法で運用を開始します。

(デメリット)

- 手数料が高めです。(0.715%〜1.10%(税込・年率))

- 発生した利益に対して税金がかかります。

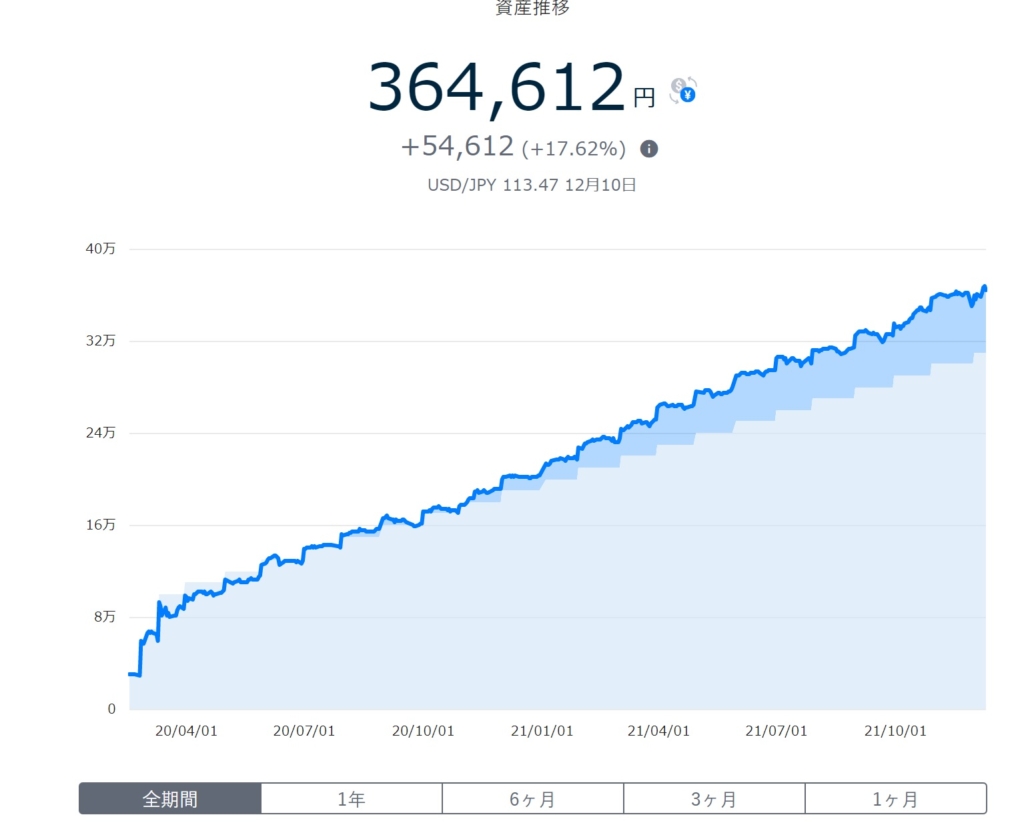

私は月々1万円をTHEOで積み立てていますよ~。

ちなみにTHEOの運用は現在364,612円で、+54, 612円です。

ビットコイン

総資産 98,166円 +29,376円

楽天ウォレットを使っています。楽天ポイントが使えるし、楽天銀行から即時入金できるので手軽です。

ビビりなので大金つぎ込むとかできないです。

下がったときに少しずつ買っています。

SBIテーマキラー

総資産233,662円 -12,290円

「自動運転」や「人工知能(AI)」、「インバウンド」といった旬のテーマを選ぶだけで、複数の企業に簡単に投資ができます。テーマ数は30テーマ、流行りのテーマから、息の長いロングランテーマまで幅広いラインナップです。

私は下の三つを買っていますが、遠隔医療が足をひっぱり現在マイナスです・・。

- 自動運転、+16,868円

- 5G -622円

- 遠隔医療 -28,476円

現金

195,041円

現金少な・・・。結構攻めてるポートフォリオですね・・。(;’∀’) 怒られないかな・・ドキドキ(誰に・・)

(家計のほうで生活防衛金は確保しています。)

まとめ

基本は

- NISA 55,000円

- iDeCo 23,000円

- THEO 10,000円

- 個人年金 10,000円

- 合計 93,000円

だけは毎月必ず積み立てるようにしています!個人年金は昔入ったもので今やめるとマイナスが出てしまうので、

そのまま積み立てています。(利回り悪いけど・・)

2021年12月時点でNISA+iDeCo+THEO+ビットコイン、テーマキラーを合わせて4,252,602円です。

-2.png)

貯金額が6万円だった私が成長しましたよ~

やはり私には定期的に積み立てていく「ドル・コスト平均法」や「インデックス投資」でリスク分散しながら積み立てしていくやり方があっています。

100万円持っていたとして、一気に100万円買うのではなく毎月5万円ずつ投資していくというように毎月分散させて購入していくやり方。

これにより時間軸でリスク分散される。

インデックス投資とは、日経平均、TOPIX、S&P500、ダウ平均のような「指数」と同じ値動きを目指す投資方法の事→日本全体、アメリカ全体の会社の平均に投資することでリスク分散する

来年もまたコツコツ積み上げていきます!暴落したときように現金も残しておかないと・・。

庶民はコツコツ・・・が大事ですね。

これからインデックス投資を始める人へ

最初にご紹介した私の友達のような、これからインデックス投資を始めたいけど何を選べばいいか分からないっていう人に何がおススメかと聞かれたら、

楽天証券もしくはSBI証券でS&P500を積み立てNISAでまずは少額から買ってみてはいかがでしょうか?

と答えます。ただし自己責任でお願いしますね。めちゃくちゃ暴落しても私は責任は取れません・・。

ただ暴落したときこそ実はチャンスなので、下がったら安く変えてラッキーなのです。とにかく暴落したからと言ってすぐに売るとか絶対ダメです。ただ、暴落してしまうこともあるので、そんなとき売らなくて済むように現金(生活防衛金)もある程度残しておいたほうが良いです。

私はリスクを覚悟で攻めているポートフォリオです。

生活防衛資金とは、生活を防衛するための資金のこと。リストラされたとき、病気で働けなくなった時などに生活を維持するための命綱です。

- 急なトラブルに対応できる・・急に明日お金が必要!となったときに現金があれば安心です。

- お金が貯まりやすい体質になる・・ある程度の蓄えがあれば無駄な保険に入らなくて済みます。

- 投資で成功しやすくなる・・株の暴落時、慌てて売らなくて済みます。

これからNISAや iDeCo を始めてみよう!と思う方は、こちらの本で勉強されることをお勧めします。

証券会社の開設までに時間がかかりますし、NISAもiDeCoも一旦設定してしまえばやることがなく暇なので、是非読んでみてください!

コメント