悩む女性

悩む女性保険の担当者に貯蓄型保険を勧められて入ったんだけど、月々の支払いがきつくて・・。10年以内に解約すると元本割れを起こしてしまうっていうし、10年間は我慢したほうが良いのかしら?

-3-1-150x150.png) 梨

梨私も貯蓄型保険に入っていましたが、1年半でやめました。確かに損はしましたが、これから取り戻せると思いますよ!詳しく説明します。

貯蓄型保険とは?

まずは貯蓄型について軽く説明します。

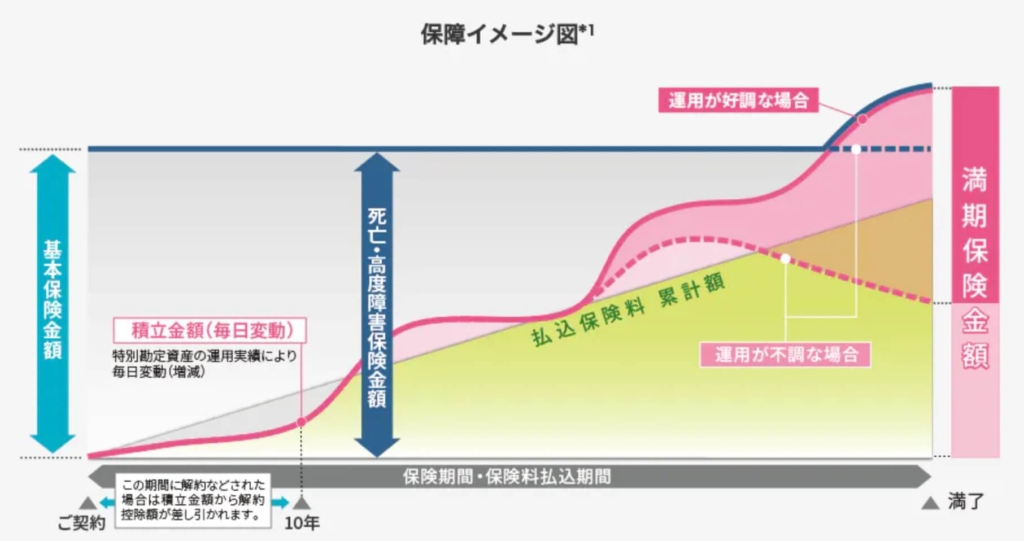

貯蓄型保険は、保証と貯蓄を同時に行う商品です。

いろんな貯蓄型保険があると思いますが、私が入ったアクサ生命の「ユニット・リンク介護保険」を例に見ていきたいと思います。

私は2020年6月にアクサ生命の「ユニット・リンク介護保険」に加入しました。保証内容について軽く説明します。

- 介護、死亡、高度障害への備え(要介護2以上から認知症も保障)

- 一生保障

- 資産形成を

を同時に行うという保険です。

私は、介護、死亡、高度障害場合 7,270,500円、保険料 15,000円というものに加入しました。

長期間運用することで、運用がプラスになることが多く、保証もついていながら、自分が70歳、80歳になった時点(30年後くらい)で払った金額、もしくはそれ以上のリターンが得られるというもの。

利息がほとんどつかない銀行に長期間預けておくと思えば、途中で解約しなければ元金が戻ってくるし、運用次第ではそれ以上のリターンが得られるし、その上保証がついている・・。

とてもいい保険に思えたので契約しました。

貯蓄型保険をやめたい理由

その①保険料が高くてきつい

しかし、契約してみて10年間解約できないって結構つらい。と思ったんです。

貯蓄型保険は掛け捨ての保険と比べて、同じ保証額にしようと思うと保険料が高くなります。保証額を下げて低くも設定できると思いますが、高く設定したほうが保証も大きいし、返ってくるリターンも大きいと説明されるのでついつい高い保険を選びがちです。

その②手数料が高い&いくら引かれているか分からない

どうやらこの保険料、手数料が結構引かれるらしいんですが、明確に教えてもらえないんですね。

その③掛け捨ての死亡保障&投資信託のほうが利回りが良い

掛け捨ての死亡保険+投資信託の場合のほうが利回りが良いです。

たとえば、メットライフ生命のスーパー割引定期保険を例に見てみましょう。月々1,000円ちょっとで、500万円の死亡保障が受けられるんです。

お支払い条件【死亡・高度障害】 更新タイプ10年 月払保険料 1190円、保険金額 500万円

※こちらの保険は非喫煙者であればとても安く加入できます。

あとでシュミレーションしてみますが、月々1,000円くらいの掛け捨ての保険に入り、残りを投資信託で回すほうが利回りが良いです。

その④介護保険は700万円も要らないと思った

私の両親は共に70歳を超えていますが、二人とも元気に働いていますし、私の祖母も一人は90代から認知症を患い施設に入所していますが、それまでは元気に一人で暮らしていました。(もう一人の祖母は96歳で頭もしっかりしており、今も一人暮らしをしています。)

確かに叔父が50台で若年性のアルツハイマーになってしまい、家族が大変だったという話はありましたが、確率的には高いわけではありません。

-3-1.png)

周りの70歳80歳みても要介護状態になっている人いないな・・。

しかも国に払っている介護保険のおかげで、で要介護状態になってヘルパーさんなどを雇った場合、費用の自己負担が1割で済むのです。

貯蓄型保険をやめたくてもやめられない理由

解約控除額が高い

例えば私の場合、保険料が15,000円なので、15,000円を1年間払い続けると180,000円です。2年間払い続けると36万円。ただ1年間や2年間で解約した場合戻ってくる金額はほぼ0円。

10年間までは大きく元本割れしてしまうのです。

10年間の間で急にお金が必要になった場合や、保険料が払えなくなってしまった場合でも、今まで払ってきた金額が0円になってしまうと思えば、頑張って払い続けるしかないですよね。

-考えている顔.png) 梨

梨貯蓄型保険をやめたいけどやめられないって人、結構いますよ。

途中解約が出来ないという事は、強制的にお金が貯まるので、何が何でも30年間は解約しないぞ!と思っている人に良いのかもしれませんが・・・。

貯蓄型保険の解約のタイミングは?

1年半ほどユニットリンクに加入した私ですが、解約するとどのくらい損なのでしょうか?

私の場合は127,426円返ってくることが分かりました。

契約から1年半ほどで解約する場合は払戻金はほぼゼロなことが多いそうです。

私の場合はすべて外国株式で運用していたことと、最近の株高で保険担当者もびっくりな払戻金らしいです。

135,958円は損してしまいますが、その間死亡保障や介護保険などもついていたので、8000円/月くらいの掛け捨ての保険に入っていたと考え、割り切ることにしました。

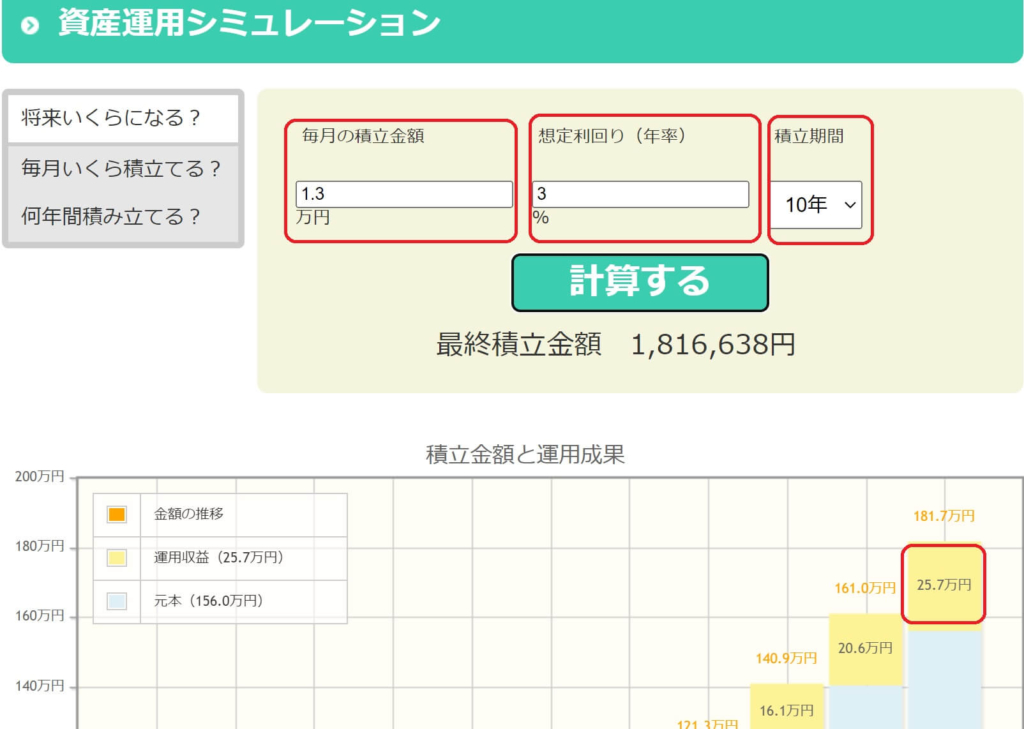

たとえば2000円の保険に入ったとして、浮いた13,000円を月々投入して3%で運用したとした場合、10年後 利息はいくらなのでしょうか?金融庁のホームページでシュミレーションしてみたところ、

25.7万円(税引き前)でした。元本として127000円を入れればもっとですね。

資産運用シミュレーション : 金融庁 (fsa.go.jp)

このまま解約せずに10年間ユニットリンク保険に入り続けて減額や解約をして135,958円の損を出さないより、多分今解約してインデックスで運用したほうがいいと判断しました。NISAとか使えば非課税ですし。

私のように貯蓄型保険に入ってしまったけどやめたいと思っている人は、一旦解約して返戻金や差額で投資をした場合どのくらいで元がとれるのか計算し、解約したほうが得なようであれば解約したほうが良いと思います。

保険アドバイサーのアドバイスには要注意

最近色んな保険を比較してその人に合ったプランを紹介する保険アドバイサーからアドバイスを受ける人が多くいると思います。私も2社の二人のアドバイサーからアドバイスをもらいました。

二人が勧めたのは同じ保険で、私が加入した「アクサ生命のユニット・リンク介護保険」でした。

一人は

.jpg)

今NISAで運用しているものを解約して、月7万円でこの保険に入れば保証もつきつつ、老後資産にもなります。おすすめですよ。

と言いました。

嘘ではないですが、低利率なことは一切説明なし。手数料をひかれるとは言っていましたが、どのくらい取られるかとは一切言いません。

売るほうもお客さん第一ではなく、手数料など自分にとって都合の良い保険を勧めてくる可能性も大いにあります。

.png)

保険アドバイサーのアドバイスを鵜呑みにせずに自分でも評判などを検索してみてください。

外貨建て保険は特に苦情の多い保険です。

外貨建て保険を売ると6~10%の販売手数料が取られるそう。

加入したあとも毎月、毎年色んな名目で手数料を抜き取られています。

皆さん保険選びは担当者と自分だけで決めるのではなく、ちゃんと自分で口コミなどを調べることをお勧めします。

結論

- 貯蓄と保険と投資は分けたほうが良い。

- 10年間は結構長いので、その間解約できない保険というのには入らないほうが良い

- もし入ってしまったとしても、一旦解約して返戻金や差額で投資をした場合どのくらいで元がとれるのか計算し、解約したほうが得なようであれば解約したほうが良い。

あくまでの私のケースですが、ご参考になれば幸いです。

こちらの本に保険のことなど分かりやすく書かれているので、お金の勉強をしたい方は是非ご一読ください。

コメント